インボイス制度開始に向けて【税務レポート】

インボイス制度開始に向けて

解説:日本経営ウイル税理士法人

代表社員税理士 座間 昭男

いよいよインボイス制度が始まります。制度開始に向けて、今一度インボイスについて確認したいと思います。

Ⅰ.インボイスと仕入税額控除

消費税の納付税額は、原則、売上税額から仕入税額を差し引いて計算されます。

この仕組みは「仕入税額控除」と呼ばれますが、インボイス制度開始後は、インボイスの保存がなければ仕入税額控除ができなくなります。

消費税の納付税額は、売上の10%(8%)ではなく仕入税額控除後の金額となるため、インボイスの有無によって納付税額が大きく変わることとなります。

なお、インボイスを発行できるのは、インボイス発行事業者に限られています。

インボイス発行事業者として登録を受けるには、登録申請書を提出しなければならず、制度開始日から登録を受けようとする場合には、令和5年9月30日までに登録申請書を提出する必要があります。一方、制度開始後については、登録申請書に記載された「登録希望日」から登録を受けることとなります。

Ⅱ.インボイス等の交付と保存

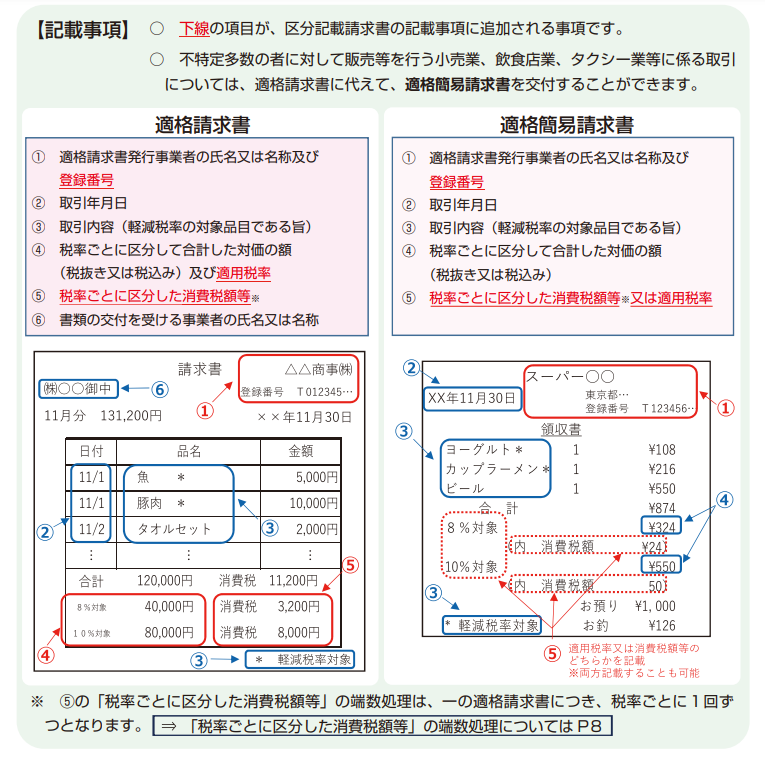

インボイス発行事業者(売手)は、課税事業者である取引先(買手)からの求めに応じてインボイスを交付する義務があります。インボイスについては、現行の請求書等の記載事項に加え、「登録番号」「適用税率」「消費税額」の記載が必要となります。

なお、インボイスの様式は決まっておらず、必要事項が記載された書類であれば、請求書や領収書、レシート等、名称や様式を問わずインボイスに該当します。そのため、例え手書きの領収書であっても、必要事項の記載さえあればインボイスに該当することとなります。

また、必要事項については、その全てを一枚の書類に記載する必要はありません。相互の関連性が明確である複数の書類に必要事項が記載されていれば、それらを組み合わせてインボイスとすることも可能です。

小売業や飲食店業、タクシー業など不特定多数の者と取引をする事業者については、インボイスに代えて「簡易インボイス」の交付が認められています。

簡易インボイスは、インボイスの記載事項のうち「買手の氏名又は名称」の記載が不要とされ、「消費税額」と「適用税率」については、いずれか一方の記載のみで良いこととされています。

インボイス発行事業者は、インボイスを交付するだけでなく、交付したインボイスの写しを7年間保存する義務もあります。

保存方法としては、交付したインボイスのコピーやレジのジャーナル、インボイスの記載事項の一覧表や明細表、インボイスの電子データ等の保存が挙げられます。

Ⅲ.仕入明細書

買手はインボイスの保存に代えて、自ら作成した仕入明細書のうち、売手の確認を受けたものを保存することによっても、仕入税額控除の適用を受けることができます。

仕入明細書についても、インボイス同様、現行の明細書の記載事項に加え、「登録番号」「適用税率」「消費税額」を追加で記載することとなりますが、「登録番号」については、売手の番号となるため注意が必要です。

なお、登録番号は国税庁の公表サイトから検索することができます。

Ⅳ.最後に

制度開始が間近に迫るインボイスの記載事項等について確認いたしました。

消費税の免税事業者、課税事業者に関わらず、制度についての理解を深めておくことが望ましいと言えます。

準備を整えて、制度開始を迎えたいものです。

もっと知りたい!続けてご覧ください

相続や遺言、事業承継などのさまざまなお悩みに役立つ情報を動画で紹介

2023年8月21日

日本経営ウイル税理士法人

代表社員税理士 座間 昭男

本稿は掲載時点の情報に基づき、一般的なコメントを述べたものです。実際の税務・経営の判断は個別具体的に検討する必要がありますので、税理士など専門家にご相談の上ご判断ください。本稿をもとに意思決定され、直接又は間接に損害を蒙られたとしても、一切の責任は負いかねます。

バックナンバー・経営者のライフプラン・相続サロンのご案内

-

事業形態

事業・国際税務

相続・オーナー

- 種別 レポート